发布时间:2020年05月26日17:29

中物联医药物流分会

发布时间:2020年05月26日17:29

中物联医药物流分会

关注中物联

关注中物联

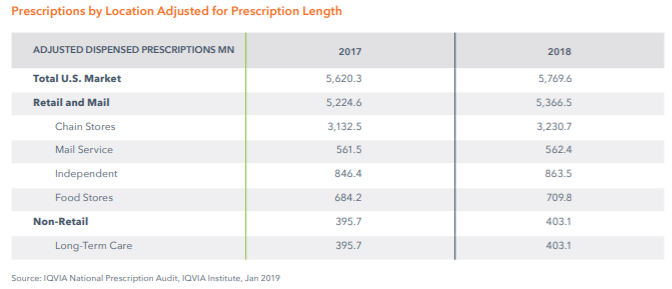

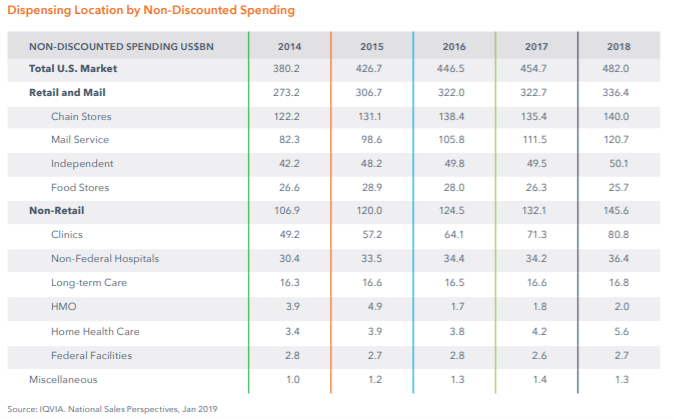

作为全球最大的医药市场,2018年,美国共调剂处方(30天供应量)约58亿张,其中53.7亿张(93%)通过零售和邮购渠道完成,4.0亿张(7%)由非零售渠道完成;处方药市场销售金额达到4820亿美元(未根据折扣、返利等调整),其中零售和邮购渠道为3364亿美元(70%),这其中,连锁药店和邮购药房各占1400亿美元和1207亿美元,而非零售渠道为1456亿美元。

众所周知,美国实行较为彻底的医药分开政策,药店和邮购是美国处方药销售的主要方式。在美国,药房类型众多,比如连锁药店、邮购药房、单体药房、超市内药店、长期护理药房。此外,近些年处方药邮购的兴起为患者带来很大便捷,其销售金额在2014至2018年间增长了384亿。

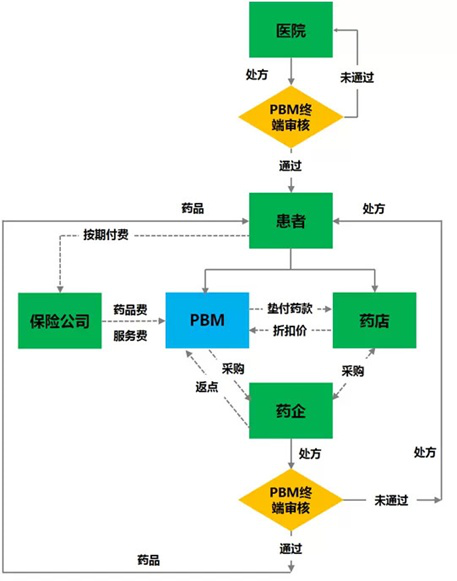

提到美国的药品流通过程一定绕不开PBM,药品福利管理(Pharmacy Benefit Management)作为一种利用市场手段对药品费用支出进行管理的专业服务,在供应链中发挥着重要作用。PBM公司扮演着医保支付方、药企和药店之间管理协调的角色,目的在于通过专业的处方审核行为来实现控费,并利用自身运营的邮购药房及零售药店网络来分发处方药。

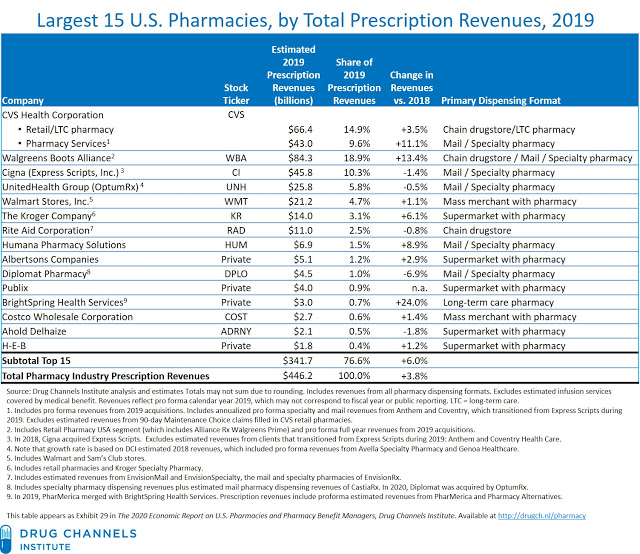

具体到企业来看,2019年,前七位共占据处方药整体市场份额约70%,依次是:CVS Health, Walgreens Boots Alliance, Cigna, UnitedHealth Group, Walmart, Kroger, Rite Aid。前十五位共占据76.6%,市场更集中于头部企业,虽然同在Top15的榜单,但8-15位的企业份额均低于2%。

美国连锁药店市场主要集中在三家公司,CVS,Walgreens Boots Alliance和Rite Aid。目前连锁药店的运营既面临着邮购药房和超市等廉价便捷渠道的竞争,也面临着医保控费和PBM议价压力。处方药销售是其药店的主要收入来源,然而过去几年盈利率呈逐年下降趋势,可见零售市场的竞争异常激烈,多家企业也都调低了未来利润预期。

CVS 不断向上游整合

在2007年,CVS通过收购PBM巨头Caremark而进入该领域,在处方药市场实行“PBM+药店”策略。在2018年末完成对安泰(Aetna)的收购后,CVS进入了保险领域。目前,CVS主要有三个主要业务板块,即药房服务(Pharmacy Services),零售药店/长期护理(Retail/LTC)和保险(Health Care Benefits)。

来源:CVS,2020

药房服务板块

2019财年表现:

○ 营收1414.91亿,以渠道类型来看,药店约占63%(887.55亿),邮购约占37%(521.41亿);

○ 盈利51.29亿,盈利/营收为3.6%;

○ 报销处方20.14亿张(30天供应量),其中17.04亿张通过药店报销,3.10亿张通过邮购方式报销,邮购处方药渗透率达到15.4%;

○ PBM提供多种措施鼓励仿制药替代,并取得显著成效,仿制药替代率达到88.2%。

零售药店/长期护理板块

○ 营收866.08亿,其中处方药销售占76.7%,非处方药及其他销售占23.3%;

○ 营收增长3.1%,其中处方药增长3.5%,非处方药及其他增长1.9%;

○ 处理处方14.17亿张;

○ 盈利67.05亿,盈利/营收7.7%;

责任编辑:中物联医药物流分会